Разговор с ипотечным брокером: изменения на рынке недвижимости-2025

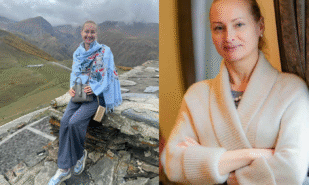

Британский рынок недвижимости сложен и постоянно меняется: новые законы, ставки, налоги на покупку жилья — это лишь часть того, что ждёт покупателей в ближайшие годы. Мы поговорили со Светланой Латышевой, сертифицированным ипотечным и страховым брокером (Mortgage and Protection Adviser/Broker), о её профессиональном пути, особенностях работы с недвижимостью в Великобритании и взглядах на текущую ситуацию.

Светлана, рынок недвижимости – это Ваше призвание?

Сама индустрия недвижимости мне всегда импонировала. И в какой-то момент я решила, что надо попробовать заняться этой сферой профессионально. Но предварительно был пройден определенный путь. Например, я работала как Senior Event and Operations Manager, отвечала за коммуникацию с клиентами, организацию мероприятий, просчет бюджетов в разных сферах и т. д. Также одним из направлений, которое я вела, был проект services accommodation или, проще говоря, Airbnb в странах Прибалтики (выбирала недвижимость, её покупали, переделывали и сдавали посуточно). Это был мой самый первый опыт.

Тогда же я начала интересоваться процессом покупки недвижимости в Великобритании для себя, общалась с mortgage-брокером. Я вообще люблю цифры. Вся моя жизнь — это бюджеты, сметы, просчет потенциального дохода, работа со специалистами по налогам, с бухгалтерами. Надо сказать, между получением ипотеки в странах СНГ (опираюсь на пример Латвии и рассказы клиентов, которые делились опытом покупок в разных странах) и тем, как всё устроено в Великобритании, – очень большие различия.

В какой-то момент я с головой погрузилась в изучение процессов покупки недвижимости, потенциальной сдачи, изучила типы ипотек, разобралась в нюансах ипотечных продуктов, познакомилась с профессионалами, с моими нынешними коллегами и получила сертификат на ведение деятельности как ипотечный брокер. Сейчас работаю в статусе самозанятого специалиста, взаимодействую с компанией Supreme Financial Solutions LTD, которая является appointed representative of the Openwork Partnership.

Вы сказали, что в сфере покупки жилья в Великобритании есть свои особенности. В чем они?

Например, в Прибалтике все работает так: нашел квартиру, подал заявку на ипотеку напрямую в банк, подписал документы у нотариуса, оплатил депозит. Потом получил ключи и переписал квартиру в земельной книге. Просто, быстро! При этом количество самих банков там намного меньше, чем здесь, и все заявки подаются напрямую в банк, в специальный отдел по ипотеке.

В Великобритании система гораздо более комплексная. Во-первых, финансовые организации, которые дают ипотечное кредитование, называют «лендер» (lender) и бываю разных видов: это банки, building society и т. д. Мы привыкли называть их одним словом – банк (есть определенное разделение, но это совершенно не влияет на возможность получить ипотеку; посмотрите, где открыт ваш основной счет, проверьте в Гугле, какой статус у этого финансового учреждения и, возможно, удивитесь).

Все lenders делятся: есть high street lenders вроде Barclays и Santander или любые другие, филиалы которых Вы можете увидеть, прогуливаясь по главной улице района. Существуют special lenders – они тоже имеют лицензии (возможно многие о них не слышали) и предлагают специфические продукты в определённых ситуациях, например, Pepper money, Vida и другие. Здесь свои особенные условия, каждого клиента рассматривают индивидуально, зачастую, эти организации более гибкие в условиях ипотечного кредитования, но часто с повышенными процентными ставками…

При этом во многих банках присутствует свой in-house mortgage advisor (ипотечный консультант), который представляет интересы и продукты конкретного финансового учреждения. Получается, как клиент вы идете напрямую в банк, но по факту взаимодействуете и подаете заявку на ипотечное кредитование через in-house mortgage broker. Проще говоря, оформить ипотеку без mortgage broker невозможно.

Многие считают, что если они обратятся в банк, где у них открыт счет, то это некое преимущество. На самом деле, нет. Особенно в условиях специфических обстоятельств: не факт, что банк сделает какие-то исключения, примет заявку, даст хорошие условия или самую «вкусную» процентную ставку. Поэтому в Британии и существуют независимые mortgage brokers, которые, исходя из ситуации, подбирают «лендера». Например, у меня примерно 60 разных «лендеров» на рабочей панели.

На практика, к брокеру человек приходит и обговаривает все детали дела (доход, тип трудоустройства, визы, какие-то моменты кредитной истории и т. д.) в рамках одной-двух встреч, после чего подбирается наилучшее решение именно для этого клиента. В банках же в каждом отдельном случае приходится бронировать встречу, которая в среднем занимает 2-3 часа, и всякий раз снова предоставлять необходимые документы, заполнять анкету и пр.

А как вообще сейчас обстоят дела на рынке недвижимости, что меняется в плане нового законодательства? К примеру, мы помним, что осенний бюджет лейбористов поднял налог на покупку второй недвижимости с 3 до 5%.

Было такое дело, как я всегда говорю, ожидаемо-неожиданно. Хотя прогнозы о повышении налога на покупку второй недвижимости существовали, все были ошарашены: сегодня условно прошла встреча лейбористов, а завтра закон уже вступает в силу. Некоторые мои клиенты как раз находились в процессе покупки второй недвижимости, и это оказалось для них неприятным сюрпризом: кому-то пришлось переплатить до 20 тысяч фунтов, а другие полностью отказались от покупки.

Но что есть, то есть! Более того, с апреля вообще налог на недвижимость (неважно, первую или вторую) повысится. То есть, если до 31 марта человек полностью завершит покупку и является first-time buyer (покупающим впервые), то со сделки в сумме до 425 тысяч фунтов он вообще не платит налог. За покупку стоимостью от 425 до 625 тысяч фунтов нужно доплачивать небольшую разницу, а если жилье дороже 625 тысяч, скидка first-time buyer уже не положена. Но начиная с 1 апреля, первый порог упадет с 425 тысяч до 300, а второй с 625 до 500 тысяч фунтов. Получается, клиент полностью теряет скидку как first-time buyer на недвижимость стоимостью более 500 тысяч фунтов. Со второй недвижимостью тоже же самое: сейчас не платится налог на приобретение второго жилья ценой до 250 тысяч фунтов стерлингов, а с 1 апреля порог упадет до 125 тысяч.

Какова общая динамика? Риэлторы и официальная статистика говорят, что число пустующих домов увеличивается, в одном только Лондоне эта цифра приближается к 90 тысячам. Стоит ли ожидать появления на рынке дешёвых «заброшек»?

Могу рассказать про свой опыт, потому что не только помогаю получить ипотеку – часто клиенты делятся результатами поиска жилья. И вот в декабре люди мне рассказывали, что очень мало недвижимости выходит на рынок. Тут надо оговориться: те, кто ищут более дорогие дома, всегда отмечают, что предложений куча-куча, только выбирай. А вот для других, например, покупателей доступных вариантов, найти что-то сложнее. И пока лучше не становится. Конечно, многое зависит от конкретного региона страны, но общая тенденция такова: того, что подороже – выбор больше, в случае affordable – выше спрос и меньше предложений.

Но не все так плохо: сейчас цены на недвижимость понизились. Правда, если проводить аналогии с кризисом рынка 2007-2008 годов, стоит ожидать обратных изменений. Тогда стоимость жилья сильно упала, но как только процентная ставка Банка Англии пошла вниз, цены снова поднялись и к началу 2010 рынок восстановился.

Алгоритм простой, процентная ставка идет вверх – рынок недвижимости постепенно замирает, интерес покупателей падает, люди выжидают, меньше объектов недвижимости выводят на продажу (зачастую, только те, кто по разным причинам не могут переждать ситуацию). Потом цены постепенно ползут вниз. А когда ставка Банка Англии понижается, интерес и спрос возвращаются, и цены снова стремятся вверх.

Вспомним: еще пару лет назад прогнозировали, что базовая ставка не поднимется выше 4%. А по факту, совсем недавно пик составлял 5,25%. К сожалению, что будет на практике, даже я, брокер, не знаю. Существует огромное количество прогнозов, составленных профессионалами, но даже они иногда ошибаются, и реальность может превзойти самые смелые предположения.

Когда приходит клиент, мы разбираем ситуацию, я даю рекомендации, какой тип ставки и на какой срок лучше зафиксировать. Но важно понимать: это индивидуальное предложение, основанное на обстоятельствах и дальнейших планах конкретного человека.

Как Вам кажется, возможно ли заниматься покупкой квартир, домов, вообще недвижимости в Британии самостоятельно или это высокий риск для неспециалистов?

Заниматься сделками по недвижимости полностью самим просто нереально. Во-первых, нужен брокер (неважно, независимый или in-house напрямую от lender), во-вторых, необходимы юристы. Причем, сделки по недвижимости ведут специальные юристы – conveyancers. Без них покупатель оформить сделку просто не сможет.

Независимые брокеры, как я, которые работают с большинством «лендеров», обычно берут плату, так называемый broker fee. Конечно, клиент может пойти напрямую к «лендеру», к in-house брокеру, который является бесплатным, но тогда он будет ограничен услугами только данного банка.

Какую часть работы по покупке жилья можно сделать самостоятельно? В принципе, действительно лучше самим искать дом, квартиру. Большинство моих клиентов, так и поступает, хотя говорят, что это прямо-таки полноценная вторая работа: надо мониторить рынок, созваниваться с агентствами, назначать просмотры, сравнивать, а не просто прийти на уже назначенные встречи, посмотреть варианты и выбрать. Но есть клиенты, которым лень. Они берут специалистов, ведущих все процессы полностью. И, разумеется, платят. Таких меньшинство. В среднем услуга стоит 1-2% от стоимости недвижимости (как я слышала, но бывает и больше).

Предполагаю, что когда ищешь жильё самостоятельно, созваниваешься с агентствами, то можешь обговорить много нюансов, ведь иногда вопросы возникают по ходу разговора. Клиент полностью включается в процесс, и это здорово! Особенно, если человек ищет не просто недвижимость, а свой будущий дом. Большинство людей с душой относятся к процессу поиска. В то же время, когда работаешь со специалистом, есть свои плюсы: риэлторы обычно хорошо знают рынок и могут существенно сэкономит время, а иногда и нервы будущих покупателей.

Хочется еще вернуться к прогнозам, несмотря на то что их строить сложно… Чего всё-таки нам ожидать от 2025 года?

Мы все ожидаем, что ставки пойдут вниз. И брокеры этого ждут, и клиенты, и рынок. Все надеются, что самое тяжёлое время осталось позади. Но, повторю, гарантировать, увы, ничего нельзя.

В ближайшее время Светлана Латышева начинает вести колонку d LC «Покупка недвижимости в Великобритании от А до Я». Следите за обновлениями.